お取引の流れについて

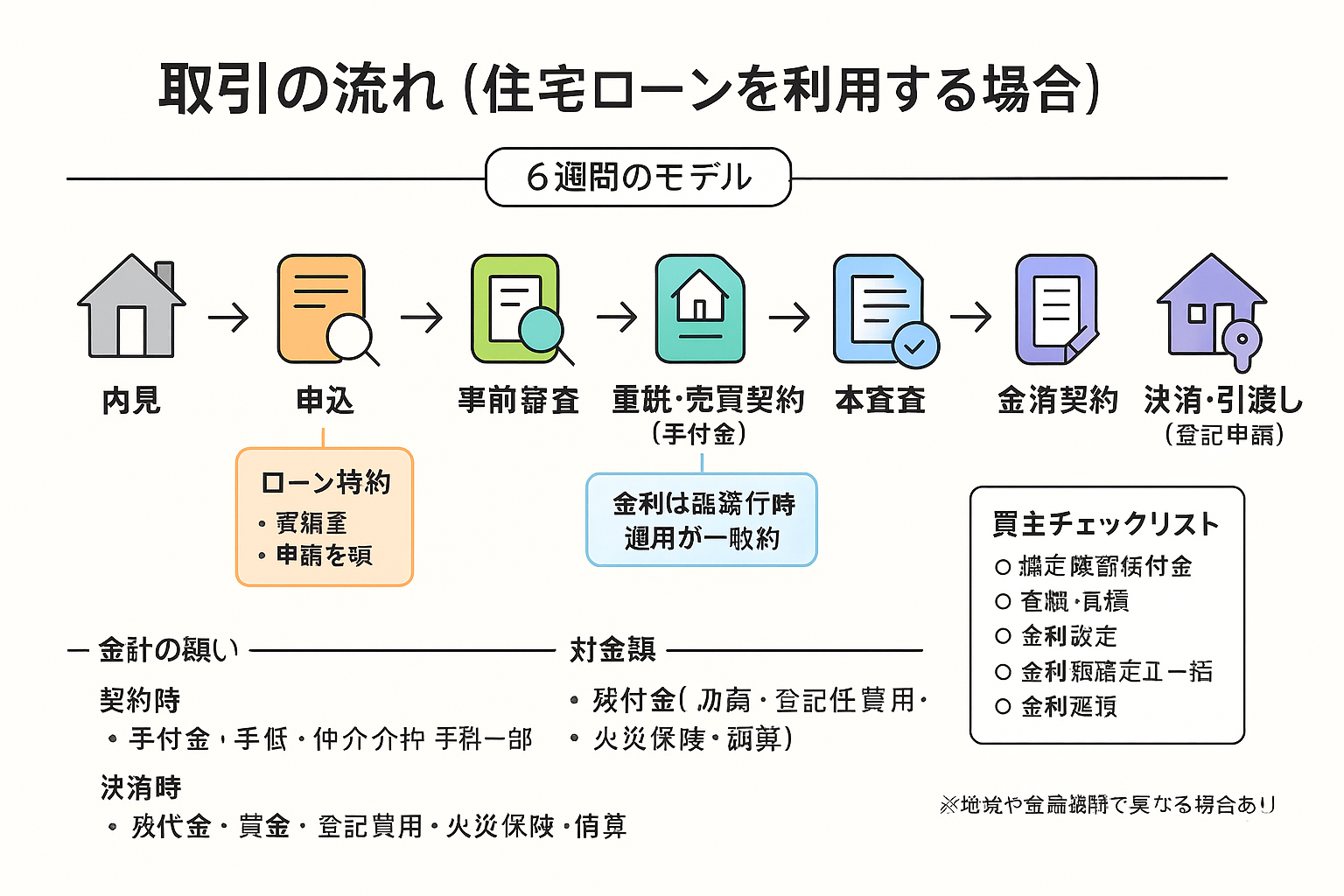

内見→申込→ローン事前審査→重要事項説明・売買契約→本審査→金銭消費貸借契約(=金消契約)→決済・引渡し、というのが基本の流れです。要となるのは審査の段取りと支払のタイミング。契約時に「ローン特約(融資承認が得られなければ無条件で解除)」を入れておくことで、万一の審査否決時でもリスクを抑えられます。

見学から引渡しまでを6週間でイメージ:審査→契約→本審査→金消→決済

1) 内見・情報収集

物件の現地確認、周辺環境、管理状況(マンション)や境界・越境(戸建/土地)をチェック。

併せて費用全体(諸費用・リフォーム・保険)と返済計画を大枠でイメージします。

2) 購入申込(買付)

価格・引渡し時期・付帯条件を記した「購入申込書」を提出。

売主の合意で「申込受領→交渉→合意条件整理」へ。ここでローン事前審査の準備を始めます。

申込金を預ける慣習がある地域もあります(契約不成立なら返金が一般的)。

3) 住宅ローン事前審査(仮審査)

本人属性(年収・勤務・既存借入等)中心に可否をスピード判定。必要書類:本人確認書類、収入資料(源泉徴収票/確定申告)、健康保険証、既存借入明細等。

目安:数日〜1週間。複数行で並行審査することもあります。

事前審査OKが出たら、契約の具体日程を固めやすくなります。

4) 重要事項説明(重説)・売買契約

宅建士が重要事項説明書で法令・権利・設備・制限・ハザード等を説明。内容に同意できれば売買契約書に署名押印し、**手付金(目安:売買価格の5〜10%)**を支払います。

ローン特約(融資承認期日、金額・金利タイプの条件、否認時の無条件解除)を必ず確認。

契約印紙や仲介手数料の一部をこのタイミングで支払うケースもあります。

5) 住宅ローン本審査(正式審査)

物件の担保評価・書類精査を含む本格審査。事前審査より厳密です。

必要書類:住民票・印鑑証明・課税証明・源泉徴収票/確定申告書、売買契約書写し、物件資料 等。

目安:1〜2週間。承認が出れば、金利タイプ・返済期間・団信等を最終確定。

6) 金銭消費貸借契約(=金消契約)

金融機関とローン契約を締結(実印・印鑑証明が必要)。

決済(融資実行)日の確定、振込先(売主・諸費用)手配、火災保険の加入手続きもこの前後で行います。

7) 決済・引渡し(融資実行・登記申請)

場所は金融機関が一般的。売主・買主・仲介・司法書士が同席。

流れ:残代金の支払い → 所有権移転/抵当権設定の登記申請 → 固定資産税・管理費等の清算 → 鍵の受け渡し。

決済同日に司法書士が法務局へ登記申請。後日、登記識別情報などが交付されます。

モデルスケジュール(目安:6週間完結)

Week 1:内見・購入申込/同時に事前審査提出

Week 2:事前審査の回答→条件合意→重説・売買契約(手付金)

Week 3-4:本審査申込〜承認、引越し・火災保険見積、登記・決済日の調整

Week 5:金消契約、決済段取り最終確認(振込先・精算表)

Week 6:決済・引渡し(融資実行/登記申請) → 鍵受領 → 入居準備

※新築やリフォームを伴う場合、引渡し時期は調整。銀行・司法書士・売主の都合で前後することがあります。

お金の動き(主な支払タイミング)

契約時:手付金(5〜10%目安)/契約印紙/仲介手数料の一部

決済時:残代金、仲介手数料残額、登記費用(登録免許税・司法書士報酬)、ローン事務手数料・保証料、火災保険料、固定資産税等の日割精算 ほか

中間金:新築・長期引渡しでは入ることがあります(契約で取り決め)。

よくあるつまずきポイント(先回りで回避)

ローン特約の期日設定:本審査が長引くと期日超過の恐れ。余裕ある設定を。

金利の適用時点:多くは融資実行月の金利が適用。金利タイプ(固定/変動)とともに要確認。

書類不備:印鑑証明・住民票・課税証明などは発行日数や有効期限に注意。

精算項目:管理費・修繕積立金(マンション)、固定資産税、駐車場料金などの日割を事前にチェック。

引渡し条件:売主の抵当権抹消、残置物、リフォーム前提など、決済当日の条件を合意書面で明確に。

買主チェックリスト(コピー用)

☐ 事前審査:希望金額・金利タイプ・返済比率の目安を把握

☐ 契約前:ローン特約の内容(承認期日・金額・条件)を確認

☐ 本審査:必要書類を一括準備(身分・収入・住民・印鑑証明 等)

☐ 金消契約:団信(がん・ワイド等)と金利最終確認

☐ 決済:振込手配、火災保険、精算表、当日の持ち物、鍵の本数・付帯設備の確認

☐ 登記後:登記識別情報・住宅ローン控除に必要な書類を保管

物件の現地確認、周辺環境、管理状況(マンション)や境界・越境(戸建/土地)をチェック。

併せて費用全体(諸費用・リフォーム・保険)と返済計画を大枠でイメージします。

2) 購入申込(買付)

価格・引渡し時期・付帯条件を記した「購入申込書」を提出。

売主の合意で「申込受領→交渉→合意条件整理」へ。ここでローン事前審査の準備を始めます。

申込金を預ける慣習がある地域もあります(契約不成立なら返金が一般的)。

3) 住宅ローン事前審査(仮審査)

本人属性(年収・勤務・既存借入等)中心に可否をスピード判定。必要書類:本人確認書類、収入資料(源泉徴収票/確定申告)、健康保険証、既存借入明細等。

目安:数日〜1週間。複数行で並行審査することもあります。

事前審査OKが出たら、契約の具体日程を固めやすくなります。

4) 重要事項説明(重説)・売買契約

宅建士が重要事項説明書で法令・権利・設備・制限・ハザード等を説明。内容に同意できれば売買契約書に署名押印し、**手付金(目安:売買価格の5〜10%)**を支払います。

ローン特約(融資承認期日、金額・金利タイプの条件、否認時の無条件解除)を必ず確認。

契約印紙や仲介手数料の一部をこのタイミングで支払うケースもあります。

5) 住宅ローン本審査(正式審査)

物件の担保評価・書類精査を含む本格審査。事前審査より厳密です。

必要書類:住民票・印鑑証明・課税証明・源泉徴収票/確定申告書、売買契約書写し、物件資料 等。

目安:1〜2週間。承認が出れば、金利タイプ・返済期間・団信等を最終確定。

6) 金銭消費貸借契約(=金消契約)

金融機関とローン契約を締結(実印・印鑑証明が必要)。

決済(融資実行)日の確定、振込先(売主・諸費用)手配、火災保険の加入手続きもこの前後で行います。

7) 決済・引渡し(融資実行・登記申請)

場所は金融機関が一般的。売主・買主・仲介・司法書士が同席。

流れ:残代金の支払い → 所有権移転/抵当権設定の登記申請 → 固定資産税・管理費等の清算 → 鍵の受け渡し。

決済同日に司法書士が法務局へ登記申請。後日、登記識別情報などが交付されます。

モデルスケジュール(目安:6週間完結)

Week 1:内見・購入申込/同時に事前審査提出

Week 2:事前審査の回答→条件合意→重説・売買契約(手付金)

Week 3-4:本審査申込〜承認、引越し・火災保険見積、登記・決済日の調整

Week 5:金消契約、決済段取り最終確認(振込先・精算表)

Week 6:決済・引渡し(融資実行/登記申請) → 鍵受領 → 入居準備

※新築やリフォームを伴う場合、引渡し時期は調整。銀行・司法書士・売主の都合で前後することがあります。

お金の動き(主な支払タイミング)

契約時:手付金(5〜10%目安)/契約印紙/仲介手数料の一部

決済時:残代金、仲介手数料残額、登記費用(登録免許税・司法書士報酬)、ローン事務手数料・保証料、火災保険料、固定資産税等の日割精算 ほか

中間金:新築・長期引渡しでは入ることがあります(契約で取り決め)。

よくあるつまずきポイント(先回りで回避)

ローン特約の期日設定:本審査が長引くと期日超過の恐れ。余裕ある設定を。

金利の適用時点:多くは融資実行月の金利が適用。金利タイプ(固定/変動)とともに要確認。

書類不備:印鑑証明・住民票・課税証明などは発行日数や有効期限に注意。

精算項目:管理費・修繕積立金(マンション)、固定資産税、駐車場料金などの日割を事前にチェック。

引渡し条件:売主の抵当権抹消、残置物、リフォーム前提など、決済当日の条件を合意書面で明確に。

買主チェックリスト(コピー用)

☐ 事前審査:希望金額・金利タイプ・返済比率の目安を把握

☐ 契約前:ローン特約の内容(承認期日・金額・条件)を確認

☐ 本審査:必要書類を一括準備(身分・収入・住民・印鑑証明 等)

☐ 金消契約:団信(がん・ワイド等)と金利最終確認

☐ 決済:振込手配、火災保険、精算表、当日の持ち物、鍵の本数・付帯設備の確認

☐ 登記後:登記識別情報・住宅ローン控除に必要な書類を保管